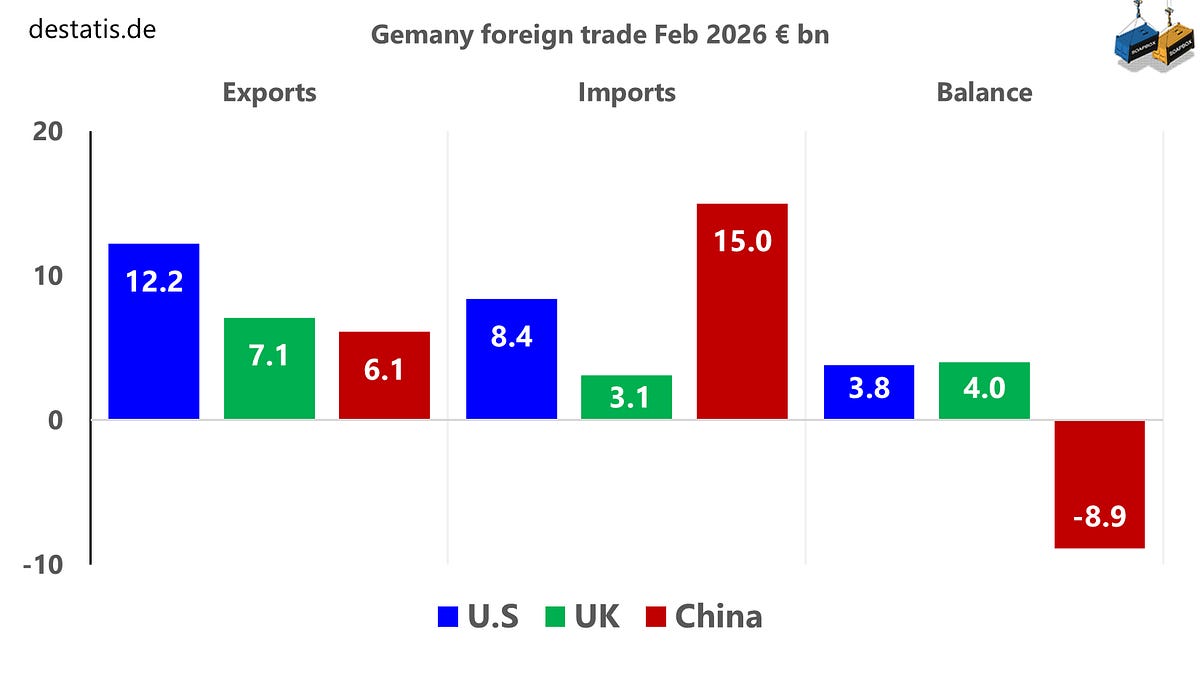

Данните за търговията на ЕС за февруари ще бъдат публикувани на 17 април. Междувременно последните данни от Федералната статистическа служба на Германия вече изпращат ясно послание. Дефицитът на Германия само с Китай е по-голям от нейните комбинирани излишъци със САЩ и Обединеното кралство. САЩ и Обединеното кралство остават печеливши експортни пазари за Германия. Китай, обратно, изглежда много повече като източник на внос, отколкото пазар, способен да поеме германския износ в същия мащаб. Следователно всяка сериозна загуба на сцепление на американския пазар би била много болезнена.

Търговията с Китай не означава едно и също нещо в двете посоки. Вносът от Китай е разпространен в много по-широк кръг от компании в ЕС. Големите фирми все още имат най-голям дял, но малките и средните фирми също играят видима роля.

Износът за Китай е много различен. Там бизнесът е доминиран от големи фирми. Компаниите с 250 служители или повече представляват повече от четири пети от износа на ЕС за Китай, докато най-малките фирми едва се регистрират.

Китай е доставчик за много компании от ЕС, но клиент само за най-големите. Това има значение за политиците.

Миналата седмица отбелязахме, че очевидната сила на ЕС във веригата за доставки на фармацевтични продукти може да бъде подвеждаща, ако ролята на Китай в междинните етапи бъде оставена извън картината. Сега собственият официален мозъчен тръст за външна политика и политика на сигурност на ЕС довежда до същата теза. Неговият стрес тест върху активни фармацевтични съставки, считани за съществени за здравеопазването, установява, че в повече от една трета от проверените случаи делът на китайските доставчици и производствени обекти е толкова голям, че всяко прекъсване на доставките от Китай би имало тежки последици. Зависимостта е особено остра при антибиотиците, както показва нашата графика.

Доколкото ни е известно, Орбан никога не е превръщал търговския дефицит между Унгария и Китай в централен обществен проблем. Неговата линия беше различна: стойте близо до Пекин, привличайте китайски капитал и се надявайте, че политическата воля ще увеличи износа на Унгария. Не се получи така. През 2016–2025 г. вносът на Унгария от Китай нараства средно с около 10 процентни пункта по-бързо на година от износа за Китай.

Към момента на писане Виктор Орбан изглежда е загубил изборите и е готов да напусне властта след 16 години управление.

Премиерът на Испания е в Китай, където Педро Санчес трябва да се срещне със Си Дзинпин и Ли Цян. Огромният търговски дефицит на Испания с Китай без съмнение ще бъде на дневен ред. Миналата година този дефицит беше три пъти по-голям, отколкото когато Си дойде на власт. През петте години след COVID той е бил средно неустойчивите 82 милиона евро на ден. През 2025 г. за всяко евро, изнесено от Испания за Китай, тя е внесла пет от Китай.

Пчеларите от ЕС продължават да бият тревога. Още през март 2026 г. шведски пчелари предупредиха, че фалшификацията на захарта е широко разпространена и че по-голямата част от меда, внесен в Швеция, е фалшив.

„По-голямата част от него идва от фабрики в Китай, където се обработва и след това се изпраща в Европа, където се смесва и продава като мед“, каза представител на Шведската професионална пчеларска асоциация.

През 2025 г. ЕС е внесъл 66 хил. тона мед от Китай в сравнение с 37 хил. тона през 2020 г. Това е еквивалентно на общ годишен ръст от малко над 12%.

Да, Евростат трябва да публикува неутрална статистика. Но все пак е забележително, че по отношение на толкова стратегически търговски отношения видимата публична продукция на Европейската комисия възлиза на малко повече от копие-пейст на данните.

![]()

Скокът отразява бързината на Китай да изгради или осигури капацитет за рол-он/ро-оф кораби за своята машина за износ на автомобили. Тези кораби са проектирани да превозват превозни средства, които могат да се движат на и извън кораба.

Читателите може да попитат защо се считат за износ, ако са произведени в Китай и са използвани за транспортиране на китайски автомобили. Причината е, че търговските статистики следват законната продажба и доставка, а не икономическата националност на по-широката верига на доставки. При корабоплаването собствеността, експлоатацията и флагът често се различават. Следователно рол-он/ро-оф кораб, построен в Китай, може да бъде изнесен на хартия, тъй като е доставен на регистриран в чужбина собственик или офшорна лизингова структура, дори ако в крайна сметка обслужва износа на китайски превозни средства.

В продължение на години китайските медии подчертават по-бързия растеж на общата търговия в сравнение с търговията с обработка. В началото на 2026 г. те също посочиха над 17% увеличение на вноса през януари-февруари, за да помогнат за защитата на бруталния търговски излишък на Китай. Това, което те удобно пропуснаха, е, че общият търговски внос се е увеличил само с 6,5%, докато вносът на преработвателна търговия е скочил с 35%.

С други думи, въпреки реториката, Пекин все още иска обработката на търговията жива и здрава. Новоодобреният 5-годишен план изяснява това в глава 22.

Общата търговия представлява 62% от общия внос през януари-февруари 2025 г. Тази година този дял е спаднал до 57%.

Добър показател за задграничните проекти на Китай е обемът на износа, свързан с договорени проекти в чужбина. Нашата прогноза е, че този износ ще надхвърли 25 милиарда долара през 2026 г., воден от стоманени конструкции, фотоволтаично и вятърно оборудване, офшорни платформи и драги.

Това, което ни изненадва, е почти пълното мълчание, както в Казахстан, така и в Китай, относно транзакциите в началото на тази година на обща стойност почти 16 тона злато. Обикновено се очаква пратки от такъв мащаб да привлекат поне известен обществен коментар. Тук май са минали почти с никакви.

Това мълчание е още по-забележително, защото от октомври миналата година Zijin Mining, китайска група, в крайна сметка контролирана от държавата, притежава 100% от казахстанската златна мина Райгородок.

![]()

Индустриалните доклади предполагат, че Китай може да предприеме мерки за ограничаване на износа на сярна киселина, въпреки че все още няма официално потвърждение. Ако е вярно, последствията ще надхвърлят торовете. По-строгият китайски износ може да притисне производителите на мед на други места, преди всичко в Чили. За ЕС непосредствената експозиция изглежда ограничена: неговите основни външни доставчици са Сърбия, на която се падат 59 % от вноса, и Норвегия с 24 %.

Използването на сярна киселина често се разглежда като груб барометър както на търсенето на торове, така и на промишлената дейност.

Цените на танкерите, пътуващи към Китай, са сигнал за тревога, а не за паника. Напреженията в Ормузкия пролив очевидно имат значение, но индексът предполага, че пазарите на товарни превози оценяват повишения риск, а не неизбежната парализа. Лихвите остават много високи по исторически стандарти, но до 10 април паниката не ескалира повече. Китайските независими рафинерии изглежда купуват ирански петрол с премия спрямо Брент. За пълната картина на китайските товарни индекси посетете Shanghai Shipping Exchange.

Използвайки ревизираната цифра на БВП за Q1 на 2025 г., ние оценяваме номиналния БВП за Q1 на 2026 г. на около 33,5 трилиона юана, което е в съответствие с растеж на реалния БВП от 5,1% и косвен дефлатор на БВП от 0,2%. Официалните резултати се очакват на 16 април.

като това:

като Зареждане…

Нашия източник е Българо-Китайска Търговско-промишлена палaта